打開手機和電腦,里面使用的芯片來自哪里,你注意過嗎?

你可能回答:英特爾、蘋果、AMD、高通、英偉達……這些鼎鼎有名的芯片廠商,是很多人購買電子產品時重點關注的指標,也是產品的核心賣點。

手機卡不卡、大型游戲能不能在電腦上運行,芯片好不好用,消費者的感受太直接了。

但還有一類芯片,你可能很少關注過,也很少聽過——存儲芯片。

每個人手上的電腦和手機,都必帶存儲芯片。如果把邏輯芯片比作“大腦”,執行運算、控制和決策,存儲芯片就像一個“倉庫”,負責數據的存儲和記憶。

如果沒有存儲芯片這個數據“倉庫”,CPU、GPU這些頂級工人就會“無事可做”。

和邏輯芯片一樣,存儲芯片從設計到制造,都長期被國外壟斷,市場高度集中。

業內稱之為存儲芯片“三巨頭”或“五巨頭”,來自韓、日、美三個國家。

在這個普通人不太關注的存儲芯片領域,實際上也正發生一場激烈的攻防戰。

攻擂的一方來自中國:武漢的長江存儲、合肥的長鑫存儲。

他們作為國內僅有的存儲芯片“雙子星”,被寄予突破“卡脖子”技術的厚望,正在強勢撼動原有格局。

存儲芯片雖然是不在聚光燈下的“幕后英雄”,其市場規模也不容小覷。

根據全球半導體貿易統計組織(WSTS)數據,2025年全球存儲芯片銷售額預計達到1848.41億美元,是個妥妥的千億市場。

存儲芯片是個強周期的行業,有漲有跌。我們目前迎來的,正是存儲器的超級繁榮周期。

摩根士丹利預測,這個超級周期將持續數年,主要由AI驅動,預計2027年全球存儲市場規模突破3000億美元。

OPEN AI、谷歌這些AI巨頭每天都在消耗巨量存儲芯片。畢竟,大模型訓練需要大量的數據。

存儲芯片有兩大主要類型:DRAM和NAND。要理解這兩者的區別很簡單,打個比方:DRAM是你手機里的運行內存,NAND則是手機里的存儲空間。

比如,你手機的運行內存是8G,存儲空間是256G。前者說的是DRAM,后者說的是NAND。

當你打開一個APP,軟件的程序和數據從NAND(硬盤)被加載到DRAM中,供你編輯。DRAM像個“工作臺”,NAND像個“倉庫”。

開源證券陳蓉芳指出,AI服務器對存儲的需求呈指數級增長,單臺AI服務器的DRAM用量約為傳統服務器的8倍,NAND用量約為3倍,2025年AI對存儲的需求占比達到40%,未來或將進一步提升。

存儲芯片巨頭之一SK海力士曾透露,OpenAI每月對DRAM晶圓的需求量將高達90萬片。

作為人工智能的重要集成設施,存儲芯片的價格也像坐上了火箭,一路高漲。

TrendForce集邦咨詢數據顯示,2025年第三季度,全球DRAM芯片價格同比暴漲171.8%,NAND Flash價格漲幅也達到98.5%,

“漲得比黃金還快。”存儲芯片上下游公司的機器都開足了馬力。

國內企業能從這輪超級繁榮中受益嗎?

還真有。就是上述的長江存儲和長鑫存儲。

長江存儲主攻領域在NAND,長鑫存儲主攻領域在DRAM。

這兩家公司也是目前來說,唯一有希望在存儲芯片領域能與國際巨頭抗衡的中國企業。

用“唯一”這個詞,并不夸張。

很多人可能問,既然存儲芯片大短缺,為什么其他地區不去爭分這塊大蛋糕呢?

蛋糕大是大,卻不是誰都有能力吃得下。

因為這是個典型的重資本、投入時間長的行業。

今年9月,長存三期成立,注冊資本達到207億元。建一座晶圓工廠,動輒就是百億投資。

長鑫存儲也不遑多讓。

長鑫2019年投產的12寸存儲晶圓制造基地項目,當時計劃分三期建設三座12寸DRAM存儲晶圓工廠,總投資不低于1500億元,媒體報道為安徽省單體投資最大的工業項目。

2015年,發展存儲器芯片被確定為國家戰略。1380億元國家集成電路產業投資基金和近1400億元地方基金隨后建立。

2016年,國家存儲器基地落戶武漢。

落戶武漢的一個重要原因,是中西部地區中,武漢在集成電路領域相對起步早、有基礎。

21世紀初,武漢就敏銳意識到,過去看“鋼”,未來看“硅”。超高純度的硅片,是芯片制造的基礎材料。

2006年武漢新芯誕生。據長江日報報道,當時,武漢新芯一期省、市拿出了107億元的投資,占當年省內國有經濟投資總額的近十分之一。

《芯事 — 一本書讀懂芯片產業》一書中曾提到,武漢新芯的早期發展頗為波折,先后遭遇了全球動態存儲器市場的價格暴跌和主要客戶的瀕臨破產。直到2012年,武漢新芯仍處于虧損狀態。

2013年,時年54歲的原中芯國際首席運營官楊士寧博士接受武漢東湖開發區的邀請,加入武漢新芯任首席執行官。楊士寧有留美經歷,任職于芯片巨頭英特爾十多年,又在中芯國際主管技術。楊士寧掌舵后,武漢新芯三維閃存技術水平逐步靠近海力士、美光等國際巨頭。

等到國家存儲器基地落地,此時武漢新芯已經發展了十個年頭。

那一年,在合肥,長鑫存儲成立;在武漢,長江存儲成立。

從股權結構看,長江存儲一開始就肩負著國家的厚望。

長江存儲一期由國家集成電路產業投資基金股份有限公司(“大基金”)、湖北國芯產業投資基金合伙企業(有限合伙)和湖北科投共同出資,湖北科投也是武漢新芯的股東。二期由紫光集團和“大基金”共同出資。

長江存儲首任CEO正是楊士寧。楊士寧判斷,NAND閃存儲存的需求量將隨著云端運算、智能終端機的發展而持續增長10倍。

根據長江存儲的目標,長江存儲將通過跳躍式的發展,在2019年實現與世界前端差半代技術,2020年與世界領先技術“并跑”。

現實中長江存儲的確實現了“跳躍式發展”——

2018年,長江存儲32層3DNAND成功進入市場,實現國內3D NAND零的突破;

2019年,長江存儲第二代64層3D NAND閃存實現量產;

2020年,長江存儲跳過96層,直接128層3DNAND研發成功,達到全球閃存主流水平;次年,長江存儲第三代TLC/QLC NAND量產;

2022年,長江存儲第四代TLC 3D NAND研發成功;次年第四代TLC/QLC NAND量產。232層的堆疊層數和存儲密度達到國際領先水平……

2024年,第五代TLC 3D NAND研發成功并量產。

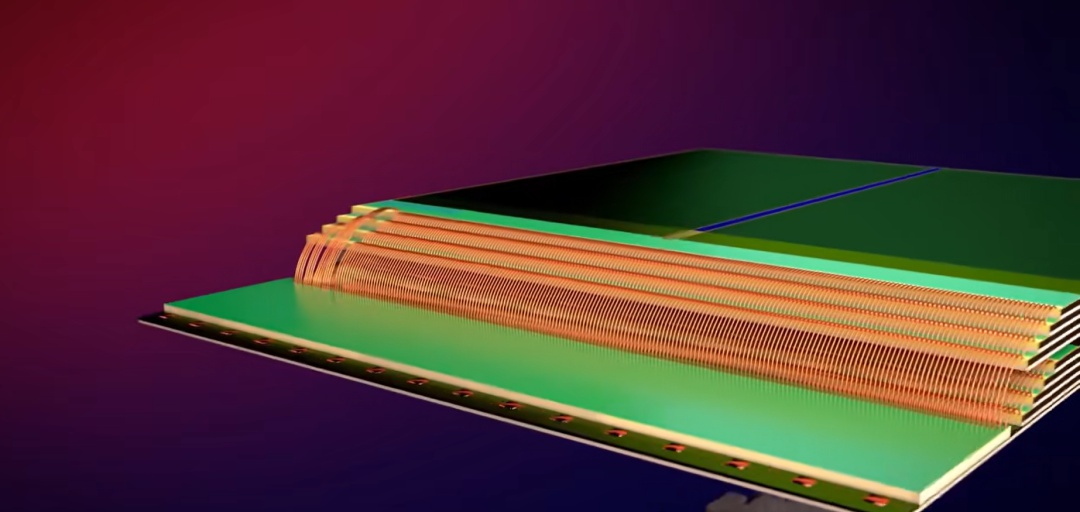

看到這里,你可能有個疑問,為什么存儲芯片要越疊越高?

如果把存儲芯片比喻成蓋樓,最開始工程師們蓋的是2D的樓,相當于只建一層樓,有很多小房間(cell),每個小房間里都能存儲信息。

可是如果要建更多房間,地基也必須變大,意味著芯片就越做越大。

于是,工程師們想出了一個巧妙的辦法,能不能垂直建?3D NAND誕生了,它可以比喻為一幢儲存信息的摩天大樓。堆疊層數越高,存儲密度也就越大。堆疊層數越高,對工藝的要求也就越高。

這種工藝要求精細到哪種地步呢?

請想象一個場景——

你正在長江邊,拿出你1200萬像素的手機,拍下了一張長江大橋與夕陽的絕美合照。

這張照片包含1200萬個像素,以2.88億個比特(bit)的形式存儲起來。每個TLC存儲單元能存儲3bits 信息,每個QLC存儲單元能存儲4 bits信息。

這也意味著,這一張簡簡單單的照片,如果不被手機壓縮,理論上需要接近7200萬~9600萬個存儲單位(cell)來存儲。

一顆高端3D NAND存儲芯片,其面積約指甲蓋大小。在指甲蓋大小內,制造廠商們垂直堆疊了超過200層的存儲結構,并集成了數百億個這樣的存儲單元。

這200多層的“摩天大樓”,高度可能僅為一根頭發絲直徑的幾分之一到幾十分之一,每一層都要求極度的平整和均勻。

而每個相鄰“小房間”(存儲單元)之間的間隔,只有20-40納米,約為頭發絲直徑的1/2600。

這種極致的工藝,也決定了存儲芯片只能是少數參與者的競爭。

長存與長鑫,難以替代。

十年磨一劍。距離長江存儲和長鑫存儲成立,也即將迎來十年之期。

他們在各自領域研發攻關,不僅獲得了競賽的入場券,更搶占了原本屬于國際巨頭的市場份額。

長期以來,全球NAND Flash市場由四大陣營主導:三星、SK海力士、鎧俠/西部數據聯盟以及美光。

其中,三星市場份額最高,約35%。四大陣營的市場份額總和約85%。

作為國內唯一3D Nand芯片廠商,長江存儲在2021年首次進入全球排行榜,市場份額在2%左右。2022年被列入“實體清單”,市場份額的增長受阻。調整戰略后,長江存儲今年市場份額首次沖刺到9%,距離兩位數僅一步之遙。

長存三期達產后,市場份額或繼續上升至15%。

今年2月,韓國媒體ZDNet Korea報道稱,三星電子近日與中國存儲芯片廠商長江存儲簽署了專利許可協議,將從后者獲得3D NAND“混合鍵合”專利,該專利是一種將晶圓和晶圓直接鍵合的尖端封裝技術。

三星作為存儲芯片行業領頭羊,從中國企業獲得專利授權,被認為是一件罕見的事。

DRAM市場更為集中,由三星、SK海力士、美光三大巨頭壟斷超90%產能。今年第三季度,“三巨頭”的市場份額同樣約為90%。

▼2024年Q3至2025年Q3 DRAM市場份額分布。圖源:Counterpoint Research Memory Tracker

長鑫存儲的份額在逐步上升。今年前三季度,長鑫存儲的營收份額上升至5%。

市場分析機構Counterpoint今年6月預測,長鑫存儲2025年DRAM出貨量將同比增長50%,在整體DRAM市場的出貨份額預計將從第一季度的6%增至第四季度的8%。

現在這兩家公司的估值,都在千億元級別。

目前,長鑫科技已完成上市輔導。此前2024年3月,公司以108億元完成新一輪融資,投前估值超1400億元。

長江存儲則以1600億元估值首次登上胡潤《2025全球獨角獸榜》。

長江存儲和長鑫存儲,讓武漢與合肥在全國存儲器格局中顯得舉足輕重。

他們堪比“雙子星”,代表中國力量攀登科技與工業實力的高峰。

武漢提出打造“世界存儲之都”,這正是底氣所在。

九派新聞記者柴歸

Copyright ? 2001-2025 湖北荊楚網絡科技股份有限公司 All Rights Reserved

互聯網新聞信息許可證 4212025003 -

增值電信業務經營許可證 鄂B2-20231273 -

廣播電視節目制作經營許可證(鄂)字第00011號

信息網絡傳播視聽節目許可證 1706144 -

互聯網出版許可證 (鄂)字3號 -

營業執照

鄂ICP備 13000573號-1  鄂公網安備 42010602000206號

鄂公網安備 42010602000206號

版權為 荊楚網 www.cnhubei.com 所有 未經同意不得復制或鏡像